Persson: Sverige, EMU och kronan

Tack för inbjudan att komma hit. Temat känns angeläget även om vi idag inte vet när en svensk folkomröstning och om ett beslut om EMU-inträde kommer.

Idag är det bara en dryg månad kvar till den 1 januari år 2002 då 307 miljoner invånare i 12 europeiska länder får nya, gemensamma sedlar och mynt. 15 miljarder sedlar och 50 miljarder mynt ska ut i cirkulation. Inom loppet av ett par månader ska de nationella sedlarna och mynten i euroområdet för alltid upphöra att gälla som betalningsmedel.

Distributionen och växlingen innebär enorma praktiska, logistiska och säkerhetsmässiga utmaningar. Ändå gissar jag att det ganska snabbt kommer att upplevas som positivt för många att kunna använda samma betalningsmedel i nästan hela Västeuropa. Att se sedlarna och kunna handla i europriser över hela kontinenten gör valutaunionen tydligare för medborgarna.

För oss svenskar innebär euron att utanförskapet blir mer uppenbart. Dessutom har vi bakom oss en tid av försvagning av kronan som är svår att motivera utifrån s.k. fundamentala faktorer. Här finns i mitt tycke en problematik som man behöver titta närmare på. Det är om dessa frågor som jag tänkte tala här idag.

Riksbankens roll

Riksbankens roll i sammanhanget är att genomföra det beslut som regering och riksdag fattar. I den riksbankslag som styr vår verksamhet sedan 1999 heter det att "Riksbanken beslutar om tillämpningen av det växelkurssystem som regeringen beslutar om." Riksbanksfullmäktige har yttrat sig i frågan senast när Riksbanken blev ombedda att svara på regeringens konsekvensutredning 1997. I remissvaret framhöll fullmäktige att de ekonomiska fördelarna med en anslutning sannolikt övervägde nackdelarna och att Sverige således borde gå med i EMU från början. Den nuvarande direktionen har inte haft anledning att ta ställning. Under de senaste åren har vi fortlöpande vidtagit tekniska förberedelser så att en anslutning ska kunna genomföras utan stora kostnader och problem om och när ett beslut väl har fattats.

Ekonomiska konsekvenser av ett svenskt inträde i EMU

Den tydligaste och enklast konstaterbara fördelen av att valutagränserna försvinner är det man brukar kalla transaktionsvinsterna. Det är kostnaderna och besväret med att växla valuta när man ska besöka eller handla med olika länder i euroområdet. Visserligen har växlingskostnaderna inom euroområdet begränsats redan från EMU-starten 1999 men nu försvinner de helt. För samhällsekonomin i stort har emellertid denna kontantväxling inneburit en liten (om än symboliskt viktig) kostnad.

En något större kostnad har varit de hanteringskostnader som företagen tvingats bära för att gardera sig mot oönskade fluktuationer i växelkurserna. Inom euroområdet försvann denna kostnad redan 1999. Men inte heller denna är så stor i relation till vår BNP - kanske några tiondelars procent.

Med en gemensam valuta främjas konkurrensen inom EU till fördel för konsumenterna som får lägre priser och därmed mer kvar i plånboken. När alla använder samma valutaenhet blir prisjämförelserna mellan länderna enklare. Det blir en fördel också för samhällsekonomin eftersom konkurrensen underlättar arbetet med att hålla tillbaka inflationen. En del skillnader i pris är ofrånkomliga tillföljd av transport- och informationskostnader, men inte alla: Trots att vi numera har en gemensam inre marknad med frihet för handeln med varor och tjänster i hela EU är prisskillnaderna mellan olika länder inom unionen alltjämt höga, cirka 16 procent i snitt, vilket innebär att skillnaderna är cirka40 procent större än vad som är fallet mellan olika delstater och regioner i USA. Prisskillnaden för exempelvis vanliga Volvobilar kan t.ex. skilja 15 procent eller mer från land till land i Europa.

En del av dessa skillnader skapas av olika kultur och språk men nya studier pekar på att själva den psykologiska barriär som olika valutaenheter utgör kan bära en del av ansvaret. Den amerikanske ekonomen Charles Engel har t.ex. i omfattande studier av prisskillnaderna mellan USA och Kanada beräknat att en valutagräns skapar prisskillnader motsvarande ett geografiskt avstånd på nästan 800 mil, även om länderna på vardera sidan av valutagränsen (såsom USA och Kanada) är helt öppna mot varandra och delar samma språk och kultur.

De största negativa effekterna av att ha olika valutor berör sannolikt handeln och resursallokeringen. På samma sätt som vi anser att inflation innebär en stor samhällsekonomisk kostnad genom att den skapar osäkerhet om framtida kostnader och intäkter gör en fluktuerande växelkurs det. Dessutom snedvrids resursallokeringen i samhället av en växelkurs som inte är fundamentalt motiverad.

Särskilt stor betydelse har EMU för handelns omfattning. Många ekonomer har länge försökt uppskatta denna vinst genom att se på hur fasta relativt rörliga växelkurser påverkar handeln och fann en mycket liten skillnad. Men en gemensam valuta är inte detsamma som en fast växelkurs. De praktiska och psykologiska skillnaderna är sannolikt betydande. Professor Andrew K. Rose vid Berkeley i USA har tillsammans med andra ekonomer istället jämfört handel inom valutaunioner med handeln mellan länder utan valutaunion där han rensat för sådant som att valutaunioner ofta delar samma språk, kultur och andra regelverk.

När Rose nyligen presenterade en sådan studie för Sverige menade han att EMU över några decennier skulle kunna öka handeln och integrationen med så mycket som 30-50 procent. Rose erkänner själv att siffrorna är osäkra och andra ekonomer tror på betydligt mindre handelsvinster. Även de mer försiktiga kalkylerna tyder emellertid på att valutaunionen skulle kunna ge betydande vinster. Professor Torsten Persson uppskattar t.ex. med en alternativ beräkning på Rose material att vinsten aven valutaunion till bara en femtedel av vad Rose kommer fram till, vilket ändå skulle innebära en tydlig handelsvinst om resonemanget tillämpas på Sverige. Förhoppningsvis kan den nya debatt som Rose artiklar skapat leda fram till nya insikter på detta mycket viktiga område.

Hur ligger det då till med nackdelarna? Att ge upp den egna valutan innebär trots allt att man också ger upp en del av det egna självbestämmandet.

Kritiken mot ett svenskt medlemskap i EMU har ofta rört möjligheten att bedriva en egen stabiliseringspolitik. Utgångspunkten är att svensk ekonomi av en eller annan anledning skulle kunna hamna ur fas med den ekonomiska utvecklingen i euroområdet, en s.k. asymmetrisk störning. En egen penningpolitik och valuta ger oss då möjlighet att själva stabilisera vår ekonomi - en slags stötdämparfunktion som går förlorad om vi har en gemensam penningpolitik som styrs utifrån inflations- och konjunkturutsikterna i hela euroområdet.

Detta var också den främsta orsaken till att den s.k. Calmforsutredningen om konsekvenserna av ett svenskt deltagande i EMU (1) mynnade ut i slutsatsen att Sverige borde avvakta med ett eurointräde tills dess att svensk arbetsmaknad och lönebildning uppvisade en sådan flexibilitet att den kunde hantera en allvarlig störning. Noteras bör dock att denna utredning tänkte sig ett "litet" euroområde med c:a 6 länder medan det vi idag talar om är 12 länder som representerar 40-50 procent av Sveriges handel. Dessutom har i praktiken den svenska konjunkturen sällan hamnat allvarligt ur fas med euroområdet. När Sverige ändå gjort det har det framförallt berott på egna misstag i den ekonomiska politiken och inte på grund av någon oförutsägbar utifrån kommande störning som drabbat den svenska ekonomin. I det avseendet har Sverige också förändrats de senaste åren: Införandet av inflationsmål och utgiftstak torde minska riskerna för nya ekonomisk-politiska misstag.

Mycket talar dessutom för att samvariationen mellan Sverige och euroområdet ökar om vi går med i EMU eftersom handeln och integrationen med euroländerna därigenom stärks. Redan idag ser vi hur de längre svenska marknadsräntorna under senare år samvarierat starkt med de i euroområdet även under perioder med konjunkturskillnader mellan Sverige och euroområdet. I den mån som ett svenskt medlemskap i EMU skulle minska dessa konjunkturskillnader innebär det en långränteutveckling som blir mer konjunkturanpassad.

Om vi ändå tror att Sverige skulle hamna radikalt ur fas med övriga Europa, finns det naturligtvis alternativ till att använda en egen växelkurs och penningpolitik som stötdämpare. Det mer robusta budgetläget som Sverige har idag bör t.ex. ge ett något större utrymme än under tidigt 90-tal för att använda finanspolitiken i stabiliseringspolitisk syfte. Man kan också tänka sig att buffertfonder byggs upp för att betala sänkta arbetsgivaravgifter i krissituationer (s.k. intern devalvering) av det slag som introducerats i Finland (2). En annan variant på assymetrisk störning är att tillgångspriserna - fastighetsmarknad och börs på grund av en alltför stark ekonomisk utveckling skulle kunna trissas upp kortvarigt. I sådana lägen brukar dock finanspolitiken kunna åstadkomma den åtstramning som krävs.

Även stabiliseringspolitik via budgeten har naturligtvis sina begränsningar, då den endast verkar med fördröjning och är beroende av många andra långsiktiga hänsynstaganden. Stabilitetspakten, som Sverige omfattas av även utanför EMU, utgör också en begränsning för ökade statliga utgifter.

Den viktigaste "stötdämparen", även om vi inte är med i EMU men i synnerhet då, är att lönerna förmår anpassa sig till förändrade konkurrensförhållanden, dvs. att det råder hög grad av flexibilitet och följsamhet i lönebildningen. Därmed kan en ökning av arbetslösheten under en anpassningsperiod undvikas. Men självfallet kan det vara politiskt svårare att åstadkomma detta än en anpassning via växelkursen. En gemensam penningpolitik kräver därmed större disciplin av arbetsmarknadens parter eftersom kopplingen mellan lönekostnader/inflation och penningpolitik blir mindre tydlig än vad den är idag.

Kronan

Det resonemang som jag hittills har fört har haft som utgångspunkt att växelkursen verkligen fungerar som en stötdämpare: Att den rörliga växelkursen anpassar sig till konkurrenskraften och konjunkturen, dvs. att den förstärks relativt omvärlden när Sveriges ekonomi utvecklas bättre än övriga länders och försvagas när vi utvecklas svagare än vår omgivning. Växelkursen skulle därmed motverka uppkomna obalanser. Om Sverige ensamt drabbas av en störning som kräver att svenska priser och löner utvecklas annorlunda underlättar en rörlig växelkurs en sådan anpassning.

Här ger kronans utveckling under senare år anledning till reflektion. Fungerar kronan verkligen som stötdämpare i praktiken? Eller riskerar fluktuationer i växelkursen att påverkas av så många andra faktorer att rollen som stötdämpare motverkas? Det är svårt att se den senaste tidens kraftiga kronförsvagning som en anpassning tillatt Sverige har hamnat ur fas med omvärlden. Så vad styr egentligen kronkursen?

Sedan 70-talet har kronan försvagats med närmare 90 procent mot Sveriges viktigaste konkurrentländer. Ungefär hälften av denna försvagning kan förklaras med att den svenska inflationen har varit högre än i vår omvärld. I dagsläget utvecklas dock den svenska inflationen ungefär i linje med inflationen internationellt. Försvagningen av kronan de senaste åren kan därför inte förklaras med inflationsskillnader.

Om vi istället ser till växelkursen rensat för inflationsskillnader, den s.k. reala växelkursen, finner vi några traditionella förklaringsgrunder för mycket av försvagningen från 70-talet till mitten av 90-tal. Bytesförhållandet i vår handel, s.k. "terms of trade", försvagades, produktiviteten utvecklades svagare än i omvärlden och i vissa perioder oroades investerarna av en snabbt växande statsskuld.

Utvecklingen under senare delen av 90-talet ter sig dock annorlunda. Produktivitets- och BNP-tillväxten har varit bättre och inflationen lika låg som genomsnittet hos våra främsta handelspartner samtidigt som statsskulden har minskat, vilket borde tala för en starkare krona. Ändå har kronan försvagats.

En mindre del av den allra senaste tidens försvagning kan förklaras med realekonomiska faktorer: Bytesförhållandet i handeln, "terms of trade", har försämrats något på grund av fallande priser på teleprodukter. Exporten har försvagats kraftigare i Sverige än i många andra länder i spåren av konjunkturavmattningen i USA. Fallande exportorderingång har skapat minskad efterfrågan på kronor.

Men till det kommer andra förklaringar som inte direkt har med realekonomiska faktorer att göra utan istället varit "flödesstyrda" dvs. att kronan påverkats av ett nettoutflöde av kapital från Sverige. I synnerhet har kron- och börsutvecklingen samvarierat kraftigt sedan början av 2000. Detta är troligen förknippat med att utländska placerare sålt svenska aktier i takt med att börsen fallit, vilket drabbat Sverige mer än andra länder då en stor del av börsvärdet ägs av utländska placerare. Dessutom har svenska placerare köpt en stor mängd utländska aktier, vilket sannolikt till stor del hänger samman med det nya pensionssystemet och AP-fondernas friare placeringsregler. Det har varit möjligt för AP-fonderna att från och med i år öka sin valutaexponering, dvs. andelen osäkrade utländska tillgångar, från 10 till 15 procent. Fonderna får öka sin exponering med fem procentenheter per år till maximalt 40 procent år 2006.

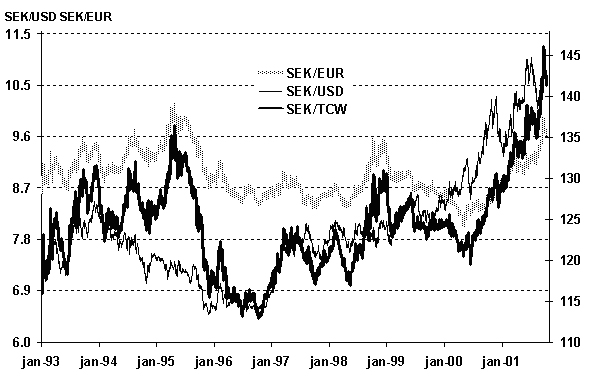

Till det kommer en faktor som är svår att förklara utifrån klassisk växelkursteori: Kronan påverkas i stor utsträckning av allmän oro på de globala finansiella marknaderna. I tider av finansiell oro försvagas kronan när placerare lämnar den svenska marknaden för vad som anses vara säkrare placeringar. Detta var påtagligt under Mexikokrisen -95 och under Asienkrisen 1997-98 (Diagram). Den senaste tidens oro på de finansiella marknaderna i samband med osäkerhet om den globala konjunkturen har återigen påverkat kronan negativt. Efter terrordåden i USA fick vi en ytterligare nedgång av kronan (liksom av vissa andra mindre valutor) samt en svag börsutveckling.

Diagram. Kronans kurs mot euron, dollarn och TCW-index

Slutligen måste den generellt starkare dollarn nämnas som en av förklaringarna till den svaga kronan. En del av dollarns styrka kan motiveras med högre produktivitet i USA men de flesta ekonomer menar ändå att dollarn har varit övervärderad utifrån traditionell ekonomisk teori.

Kronan har därmed till en del styrts av faktorer som inte har med konjunkturläget och den realekonomiska utvecklingen att göra. Det betyder att den svaga kronan inte fungerar fullt ut som stötdämpare relativt omvärlden Sverige har en undervärderad valuta trots att vår ekonomi inte har utvecklats sämre än andra länders. Den penningpolitiska problematiken i detta är att en svag krona riskerar att skapa inflation via importpriserna, vilket i sin tur kan tvinga penningpolitiken att vara något stramare än den annars skulle vara.

Det finns internationella exempel på hur växelkursen istället för att agera stötdämpare snarast förvärrat effekterna av en konjunkturförsvagning. Japan och Schweiz har t ex under 90-talet upplevt utdragna krisperioder samtidigt som valutan förblivit mycket stark och därmed försvårat för exportindustrin.

En effekt av den kronförsvagning som vi har idag är att exportindustrin och den importkonkurrerande industrin kortsiktigt bör bli mer konkurrenskraftig. Men här finns vissa strukturella problem; En omotiverat svag växelkurs riskerar att stärka delar av exportindustrin som inte utgör expansiva framtidsbranscher. Sveriges framtid ligger knappast i att konkurrera med låga kostnader och priser utan med kvalitet, spjutspetsteknik och kunnande. När kronan så småningom stärks till en nivå som är mer motiverad utifrån fundamentala värderingar så kan Sverige stå med en industristruktur som är dåligt rustad för att möta framtidens krav.

Slutsatser

Riksbanken utgår ifrån att kronan kommer att förstärkas. Möjligen har vi redan sett inledningen till den rörelsen den allra senaste tiden. Uppgången, kan när den väl kommer, bli ännu starkare än Riksbanken har räknat med i sin senaste inflationsbedömning. Detta hindrar inte att den senaste tidens värdering av kronan har tillfört debatten nya perspektiv på frågan om svenskt deltagande i EMU:s tredje fas, dvs. inträde i euroområdet.

Volatiliteten innebär svårigheter för exporterande och importerande företag att fatta beslut om handel och investeringar. Även om penningpolitiken fungerar aldrig så bra så kan den ändå inte leverera de effektivitetsvinster på mikroplanet som följer med en gemensam valuta. Effekterna på tillväxten både via priskonkurrens över gränserna och via ökad handel kan vara större än vad vi tidigare ofta förutsatt.

En egen penningpolitik förblir naturligtvis de främsta argumentet mot EMU-inträde. Frågan är hur pass värdefullt det är. Dels bedömer jag risken för att Sverige ensamt ska hamna i en krissituation där just dessa instrument blir de bästa för att stabilisera ekonomin som inte särskilt stor. Dels har vi sett att växelkursen även under ganska långa perioder kan komma att styras av faktorer på finansmarknaderna som inte främst har med den reala ekonomin att göra. Istället för att agera stötdämpare för en konjunkturutveckling i Sverige som är ur fas med omvärlden finns risken att kronan tvärtom, genom att försvagas mer än vad fundamenta motiverar, försvårar för Sverige att stabilisera sin utveckling.

De ekonomiska vinsterna av att stå utanför euron framstår därmed som osäkra samtidigt som ny forskning visar på att man i den svenska debatten förmodligen har undervärderat integrationsvinsterna av EMU.

När ni kommer över er första eurosedel efter årsskiftet och tar en lite närmare titt på den kommer ni att kunna se att Sverige faktiskt finns med där på den Europakarta som pryder varje sedels ena sida. Min försiktiga gissning är att det skulle kunna tolkas som ett tecken för framtiden.

Fonoter

1) EMU-utredningens betänkande SOU 1996:158

2) En utförligare diskussion om de stabiliseringspolitiska verktygen inom EMU återfinns i delbetänkandet "Stabilitet och stabiliseringspolitik i EMU" (SOU 2001:62), som finns att ladda ned på http://finans.regeringen.se/propositionermm/sou/index.htm.